معرفی تئوری های ریسک و بازده در سرمایه گذاری

سرمایه گذاری همواره با یک سوال اساسی همراه است: چگونه می توان ریسک و بازده را در کنار هم مدیریت کرد؟ این سوال از زمان های قدیم در دنیای مالی مطرح بوده و در تلاش برای یافتن پاسخ به آن، نظریه های مختلفی شکل گرفته است. این تئوری ها به سرمایه گذاران کمک می کنند تا تصمیمات آگاهانه تری در خصوص تخصیص منابع مالی خود اتخاذ کنند.

درک درست از رابطه بین ریسک و بازده از اهمیت زیادی برخوردار است. هر تصمیم سرمایه گذاری، اعم از کوتاه مدت یا بلند مدت، نیاز به بررسی دقیق ریسک ها و پتانسیل بازده دارد. تئوری های مختلف تلاش دارند تا این رابطه پیچیده را توضیح داده و چارچوبی برای ارزیابی بهتر این دو مولفه ارائه دهند.

هدف این مقاله معرفی و تحلیل تئوری های اصلی ریسک و بازده است که به وسیله آنها می توان مسیرهای مختلف سرمایه گذاری را بررسی کرد. این نظریه ها علاوه بر ایجاد یک فهم عمیق تر از رفتار بازارها، به سرمایه گذاران ابزارهای لازم برای مدیریت مناسب ریسک را ارائه می دهند.

مفهوم ریسک در سرمایه گذاری

ریسک در سرمایه گذاری به معنای احتمال وقوع اتفاقاتی است که بر بازده سرمایه گذاری تاثیر می گذارند. این پدیده به طور کلی بیانگر عدم قطعیت و تغییراتی است که ممکن است در نتیجه تصمیمات مالی ایجاد شود. ریسک ها می توانند ناشی از عوامل داخلی یا خارجی بازار، تغییرات اقتصادی یا حتی رفتار سرمایه گذاران باشند.

انواع ریسک های موجود در سرمایه گذاری

ریسک سیستماتیک یا ریسک بازار، به عواملی اشاره دارد که بر تمامی بازار یا صنعت تاثیر می گذارند و نمی توان آنها را به طور کامل از بین برد. این ریسک ها شامل تغییرات اقتصادی، نرخ بهره، تورم و بحران های مالی هستند. در مقابل، ریسک غیرسیستماتیک مختص یک شرکت یا صنعت خاص است و می توان با استفاده از روش هایی مانند تنوع بخشی در پرتفوی آن را کاهش داد.

نقش مدیریت ریسک در موفقیت سرمایه گذاری

مدیریت ریسک بخش اساسی از فرآیند سرمایه گذاری است. با شناسایی و ارزیابی ریسک های مختلف، سرمایه گذاران قادر خواهند بود استراتژی هایی را برای کاهش آسیب های احتمالی پیاده سازی کنند. استفاده از ابزارهای متنوع مانند بیمه، هجینگ و تنوع بخشی در سبد سرمایه گذاری می تواند به کاهش ریسک کمک کند.

عوامل موثر بر بازده سرمایه گذاری

بازده سرمایه گذاری نتیجه ای است که از تخصیص منابع مالی در یک پروژه یا دارایی حاصل می شود. این نتیجه به شدت تحت تاثیر عوامل مختلف قرار دارد که می توانند به طور مستقیم یا غیرمستقیم بر عملکرد سرمایه گذاری تاثیر بگذارند. شناخت این عوامل به سرمایه گذاران کمک می کند تا تصمیمات بهتری اتخاذ کنند و بازده مطلوب تری کسب کنند.

وضعیت اقتصادی و بازار

وضعیت اقتصادی یکی از عوامل کلیدی در تعیین بازده است. تغییرات در سطح کلان اقتصادی، مانند نرخ تورم، نرخ بهره و سیاست های مالی دولت، می توانند تاثیرات زیادی بر بازده سرمایه گذاری داشته باشند. به طور مشابه، شرایط بازار مالی و نوسانات آن نیز می توانند باعث تغییرات چشمگیر در ارزش دارایی ها شوند.

ویژگی های دارایی و ریسک مرتبط با آن

نوع دارایی و ویژگی های خاص آن، از جمله سطح ریسک و پتانسیل رشد، بر میزان بازده تاثیر دارند. سرمایه گذاری در دارایی هایی با ریسک بالا، معمولاً بازده بالاتری را به همراه دارد، اما این امر ممکن است با احتمال ضررهای بزرگتر نیز همراه باشد. بنابراین، درک دقیق از ارتباط بین ریسک و بازده برای سرمایه گذاران بسیار حیاتی است.

انواع ریسک در بازارهای مالی

در بازارهای مالی، ریسک ها می توانند به انواع مختلفی تقسیم شوند که هر کدام تاثیرات متفاوتی بر نتایج سرمایه گذاری دارند. شناسایی این ریسک ها برای هر سرمایه گذار ضروری است تا بتواند استراتژی های مناسب برای مدیریت آنها اتخاذ کند. در این بخش به بررسی انواع اصلی ریسک هایی که در بازارهای مالی وجود دارند، پرداخته می شود.

ریسک های سیستماتیک

ریسک های سیستماتیک به عواملی اشاره دارند که بر تمامی بازار یا بخش خاصی از آن تاثیر می گذارند و نمی توان از آنها اجتناب کرد. این ریسک ها معمولا به عوامل کلان اقتصادی و جهانی مربوط می شوند. مهم ترین انواع ریسک سیستماتیک عبارتند از:

- ریسک اقتصادی: شامل بحران های اقتصادی، تغییرات نرخ بهره، تورم و تغییرات در سیاست های مالی است.

- ریسک سیاسی: تغییرات در قوانین، تصمیمات دولتی و بی ثباتی سیاسی می توانند بر بازار تاثیر بگذارند.

- ریسک طبیعی: وقوع بلایای طبیعی مانند زلزله، سیل یا طوفان که می تواند به طور غیرمنتظره ای بازارها را تحت تاثیر قرار دهد.

ریسک های غیرسیستماتیک

ریسک های غیرسیستماتیک مختص به یک شرکت، صنعت یا بخش خاص هستند و در صورت تنوع بخشی به سبد سرمایه گذاری، می توان آنها را کاهش داد. مهم ترین انواع این ریسک ها عبارتند از:

- ریسک شرکتی: شامل مسائل داخلی یک شرکت مانند مشکلات مالی، تغییرات در مدیریت یا عدم توانایی در تحقق اهداف مالی.

- ریسک صنعتی: به مشکلات خاص یک صنعت یا بخش از بازار اشاره دارد که ممکن است ناشی از تغییرات تکنولوژیکی، رقابت شدید یا تغییرات در تقاضا باشد.

- ریسک اعتباری: مرتبط با احتمال عدم پرداخت بدهی توسط یک شرکت یا دولت است که ممکن است منجر به ضرر برای سرمایه گذاران شود.

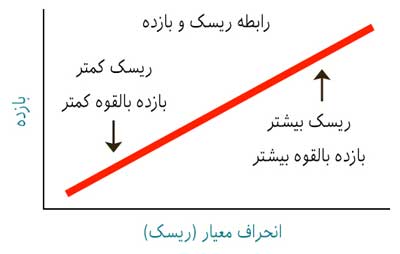

ارتباط بین ریسک و بازده

در سرمایه گذاری، یکی از اصول اساسی این است که هر چه ریسک بیشتر باشد، پتانسیل بازده نیز می تواند بیشتر شود. این رابطه پیچیده و غیرخطی میان ریسک و بازده نیاز به درک دقیق دارد تا سرمایه گذاران بتوانند تصمیمات آگاهانه ای اتخاذ کنند. در این بخش به بررسی چگونگی ارتباط این دو مولفه و تأثیر آنها بر یکدیگر پرداخته می شود.

افزایش ریسک و تاثیر آن بر بازده

بر اساس اصول سرمایه گذاری، برای جبران ریسک بیشتر، بازده مورد انتظار نیز باید بالاتر باشد. این بدان معناست که سرمایه گذاران تمایل دارند به دارایی هایی با ریسک بالا، بازده بالاتری را مرتبط بدانند. برخی از مواردی که در این ارتباط تأثیر دارند عبارتند از:

- تنوع در سبد سرمایه گذاری: افزایش تنوع می تواند به کاهش ریسک غیرسیستماتیک کمک کند و در نتیجه باعث کاهش میزان ریسک کلی شود.

- نوع دارایی: دارایی های با ریسک بالاتر، مانند سهام در مقایسه با اوراق قرضه، معمولاً بازده بالاتری دارند.

- مدت زمان سرمایه گذاری: در سرمایه گذاری های بلندمدت، ریسک ها ممکن است کمتر شده و بازده ها بیشتر شوند.

پیوستگی ریسک و بازده در تئوری های مختلف

در تئوری های مختلف مالی، این ارتباط به شکل های مختلف توضیح داده شده است. به طور مثال، در تئوری مدرن پرتفوی (Markowitz)، ریسک و بازده به عنوان دو مولفه اصلی در انتخاب ترکیب مناسب دارایی ها در سبد سرمایه گذاری مورد بررسی قرار می گیرند. در تئوری قیمت گذاری دارایی های سرمایه ای (CAPM)، بازده مورد انتظار با توجه به ریسک سیستماتیک دارایی محاسبه می شود. به این ترتیب، در تمامی این تئوری ها، رابطه میان ریسک و بازده یک جزء کلیدی در تصمیم گیری های سرمایه گذاری است.

تئوری های کلاسیک ریسک و بازده

تئوری های کلاسیک ریسک و بازده از اولین تلاش ها برای درک ارتباط میان ریسک و بازده در بازارهای مالی هستند. این تئوری ها به تحلیل رابطه این دو مولفه و روش های مختلف مدیریت ریسک در سرمایه گذاری پرداخته و پایه گذار بسیاری از مفاهیم و مدل های مدرن تر در این حوزه می باشند. در این بخش به معرفی مهم ترین تئوری های کلاسیک که نقش بزرگی در شکل گیری علم مالی دارند، پرداخته می شود.

مدل مارکویتز

مدل مارکویتز، که به تئوری پرتفوی معروف است، بر این اصل تاکید دارد که با تنوع بخشی به سبد سرمایه گذاری، می توان ریسک غیرسیستماتیک را کاهش داد و بازده مطلوبی به دست آورد. این مدل به سرمایه گذاران امکان می دهد تا از ترکیب دارایی های مختلف، ریسک را در سطح کلی کاهش دهند و در عین حال، به بالاترین بازده ممکن دست یابند.

مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

مدل CAPM، به عنوان یکی از مهم ترین تئوری های کلاسیک، رابطه میان ریسک سیستماتیک و بازده مورد انتظار یک دارایی را توضیح می دهد. طبق این مدل، بازده یک دارایی با توجه به ریسک سیستماتیک آن نسبت به بازار (بتا) محاسبه می شود و برای تعیین بازده مطلوب، باید ریسک را در نظر گرفت.

مقایسه تئوری های کلاسیک

| مدل | ویژگی ها | نقاط قوت | نقاط ضعف |

|---|---|---|---|

| مدل مارکویتز | تنوع بخشی به سبد سرمایه گذاری برای کاهش ریسک غیرسیستماتیک | کاهش ریسک بدون کاهش قابل توجه بازده | نیاز به داده های دقیق برای تحلیل سبد |

| مدل CAPM | ارتباط ریسک سیستماتیک با بازده مورد انتظار | سادگی و کاربرد وسیع در بازارهای مالی | پیش فرض های غیرواقعی مانند بازارهای بدون هزینه و اطلاعات کامل |

مدیریت ریسک در تصمیمات سرمایه گذاری

مدیریت ریسک یکی از ارکان اصلی در اتخاذ تصمیمات سرمایه گذاری موفق است. هر سرمایه گذار باید قادر باشد تا ریسک های مختلف را شناسایی، ارزیابی و برای آنها راهکارهایی مناسب پیدا کند تا بتواند از ضررهای احتمالی جلوگیری کرده و بازده مطلوبی کسب کند. در این بخش به بررسی روش ها و استراتژی های مختلف مدیریت ریسک در تصمیمات سرمایه گذاری پرداخته می شود.

استراتژی های کاهش ریسک

یکی از راه های مدیریت ریسک در سرمایه گذاری، استفاده از استراتژی هایی است که به کاهش آن کمک می کنند. مهم ترین استراتژی ها عبارتند از:

- تنوع بخشی به سبد سرمایه گذاری: با تخصیص منابع مالی به انواع مختلف دارایی ها می توان ریسک های غیرسیستماتیک را کاهش داد.

- هجینگ: استفاده از ابزارهای مالی مانند مشتقات (اختیار خرید و فروش) برای مقابله با تغییرات ناخواسته در قیمت دارایی ها.

- تحلیل ریسک: ارزیابی دقیق ریسک ها و شناسایی عواملی که می توانند بر بازده تاثیر بگذارند، از اهمیت زیادی برخوردار است.

نقش ارزیابی ریسک در انتخاب سرمایه گذاری

قبل از انجام هر نوع سرمایه گذاری، ارزیابی دقیق ریسک های موجود می تواند به سرمایه گذاران کمک کند تا تصمیمات آگاهانه تری اتخاذ کنند. این ارزیابی ها معمولاً شامل تحلیل بازار، بررسی وضعیت اقتصادی و تحلیل شرکت های مورد نظر برای سرمایه گذاری هستند. همچنین، استفاده از مدل های مالی برای پیش بینی رفتار آینده بازار و دارایی ها می تواند به تصمیم گیری های بهتری منجر شود.

یک پاسخ بگذارید

دسته بندی

- بازار رمزارزها

- اموزش فارکس در افغانستان

- آشنایی با رمزارزها

- سکوهای داد و ستد مطمئن

- محبوب ترین پلتفرم های ترید

- آموزش فارکس تایم

- پلتفرم معاملاتی

- فروم ها Forex

- کتاب دستیار معامله گر

- علم فارکس

- آنالیز فاندامنتال

- اخبار طلا و ارز

- بهترین ابزار ترید

- نکته طرفدار معامله گر

- فارکس تحلیل تکنیکال

- نکات فارکسی

- پلتفرم های فارکس

- فارکس در افغانستان

- آموزش پیشرفته فارکس

- پلتفرم معاملاتی فارکس در افغانستان